Когда человек или компания выбирает способ использовать имущество, перед ним встаёт выбор: аренда или лизинг. На первый взгляд эти понятия похожи, ведь и там, и там имущество передается во временное пользование. Но разница между ними существенная: в правах сторон, сроках, расходах и возможности выкупить объект.

Эта статья поможет разобраться в теме и сделать осознанный выбор. В материале подробно рассмотрим, в чём отличие лизинга от аренды, какие у каждого варианта преимущества и недостатки, кому подходит один вариант, а кому другой.

Если вы ищете специальные условия, обратите внимание на лизинг для самозанятых — это отдельная программа, которая может решить многие задачи малого бизнеса.

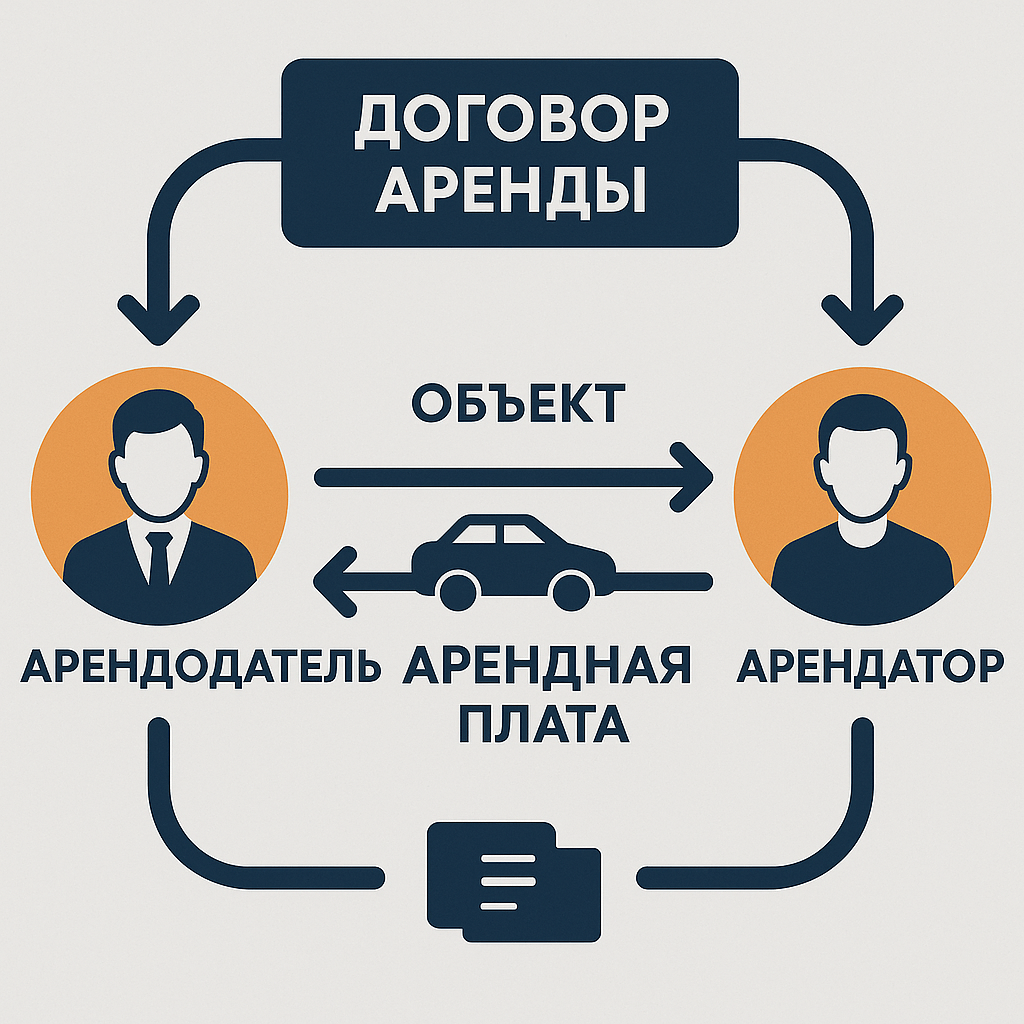

Аренда — это вид договора, когда владелец имущества временно передаёт его другому человеку или компании за оплату. В роли владельца выступает арендодатель, а тот, кто пользуется — арендатор. Имуществом может быть: квартира, склад, офисное помещение, автомобиль, техника для бизнеса или даже земельный участок. По сути, можно арендовать всё, что не относится к непотребляемым вещам и подходит для длительного использования.

В случаях, где в аренде задействована компания или ИП, стороны обязаны заключить договор в письменной форме. В большинстве договоров аренды также отдельно указываются обязанности по ремонту и порядок возврата. Важно учитывать требования законодательства о защите персональных данных, которые могут включаться в текст договора.

Арендатор обязан вернуть имущество в надлежащем состоянии после окончания срока. Даже если он пользовался объектом несколько лет, право собственности не переходит к нему автоматически. Чтобы стать владельцем, необходимо заключить отдельный договор купли-продажи.

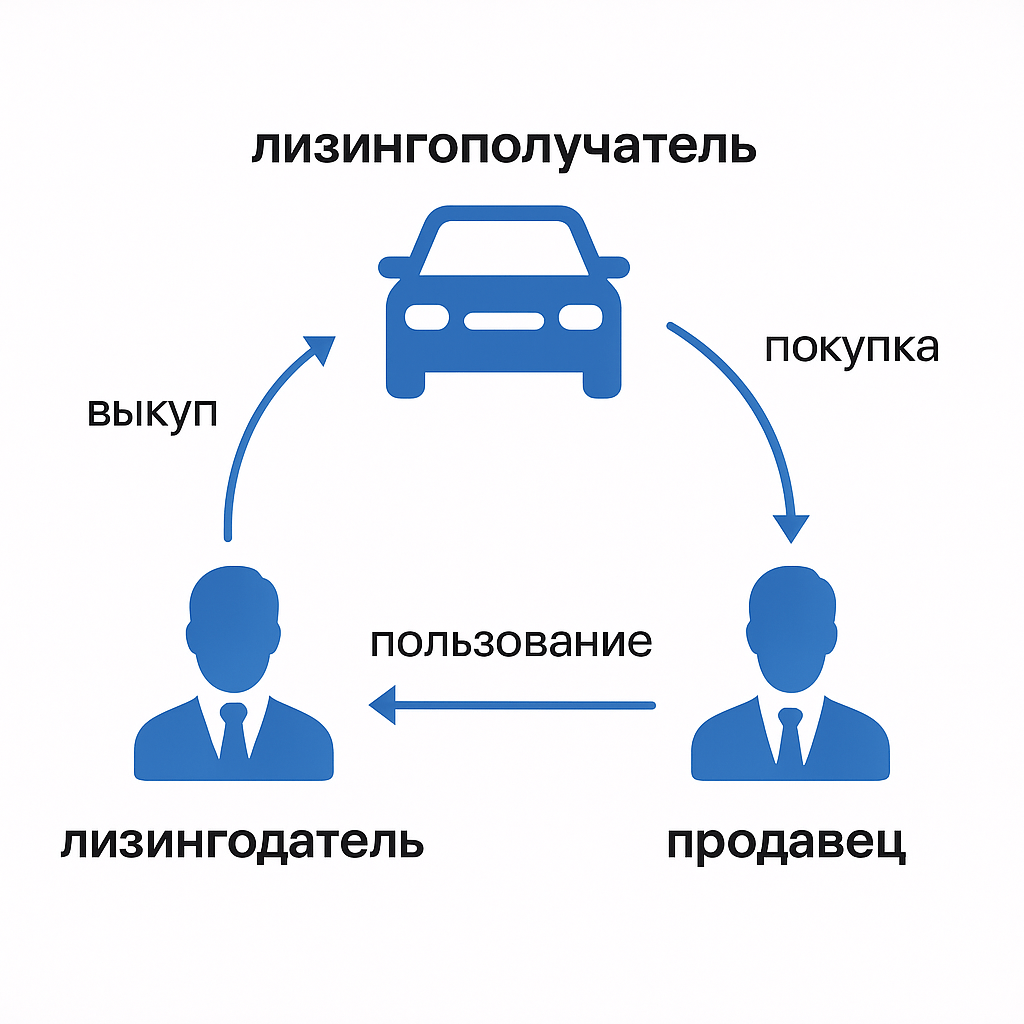

Лизинг часто называют финансовой арендой, но это не совсем верно. На самом деле лизинг — это двухсторонняя сделка, где участвуют лизингодатель, лизингополучатель и продавец имущества.

Схема работает так:

В отличие от аренды, лизинговый договор почти всегда заключается письменно и предполагает право последующего выкупа. В тексте договора лизинга подробно прописываются условия передачи объекта, график платежей и порядок обслуживания. Лизингополучатель должен вносить ежемесячные платежи согласно графику. Эти расходы учитывают не только стоимость имущества, но и проценты за использование средств лизингодателя.

Именно поэтому лизинг часто путают с кредитом. По сути, это промежуточный вариант между арендой и кредитными продуктами: имущество используется сразу, но постепенно оплачивается в рассрочку. Многие банки рассматривают такие сделки как альтернативу классическим кредитам и активно развивают лизинговые программы.

Лизинг делится на несколько основных видов:

1. Финансовый лизинг

Самый распространённый вариант. Срок договора обычно равен сроку службы объекта. После окончания периода лизингополучатель может выкупить имущество по остаточной стоимости. Такой лизинг часто используется для автомобилей и техники.

2. Операционный лизинг

Предполагает более короткие сроки. По завершении договора имущество возвращается лизингодателю. В этом случае выкупить его нельзя или условия выкупа прописаны отдельно. Это удобно, если нужно временное решение, например аренда офисной мебели или транспортных средств на несколько месяцев.

3. Возвратный лизинг

Компания продаёт своё имущество лизинговой компании, а затем берёт его обратно в лизинг. Таким способом бизнес получает деньги сразу, но продолжает пользоваться активом. Это может быть офис, оборудование или транспорт.

Другие формы

Иногда используют смешанные схемы. Например, договор может предусматривать возможность продлить срок или заменить объект на новый. Также есть лизинг недвижимости, земельных участков, машин и оборудования.

Таким образом, лизинг гибче аренды, но и сложнее по структуре. Каждая сделка требует внимательного изучения условий.

На первый взгляд аренда и лизинг похожи. В обоих случаях имущество передается во временное пользование и за него нужно вносить регулярные платежи. Но если рассмотреть детали, отличия оказываются существенными.

Ниже представлена таблица, которая помогает понять, в чём разница между этими вариантами.

| Критерий | Аренда | Лизинг |

| Участники сделки | Две стороны: арендодатель и арендатор | Три стороны: лизингодатель, лизингополучатель и продавец |

| Право собственности | Имущество остаётся у арендодателя, арендатор только пользуется | Лизингодатель покупает объект у продавца, лизингополучатель может выкупить его после окончания срока |

| Срок договора | Может быть краткосрочным или долгосрочным, иногда бессрочным | Заключается на определенный срок, обычно несколько лет |

| Форма договора | Возможна устная договоренность (кроме случаев с юрлицами) | Только письменная форма, прописываются все условия сделки |

| Финансовая нагрузка | Арендатор платит фиксированную арендную плату | Лизингополучатель вносит регулярные платежи, которые включают цену объекта и проценты |

| Налоги и учёт | Арендные платежи учитываются как расходы | Лизинговые платежи могут уменьшать налоговую базу, имущество амортизируется |

| Обслуживание и ремонт | Текущий ремонт обычно обязан выполнять арендатор, капитальный — арендодатель | Зависит от договора: часто техническое обслуживание ложится на лизингополучателя |

| Выкуп имущества | Обычно не предусмотрен, требуется отдельный договор купли-продажи | Часто прямо указано право выкупить объект по остаточной стоимости |

| Гибкость условий | Можно арендовать на короткий срок и вернуть в любое время (если это прописано) | Досрочное расторжение возможно, но требует выплат и согласования |

| Объекты сделки | Жилье, офисы, машины, оборудование, земельные участки | Чаще всего транспортные средства, техника, оборудование, но возможна и недвижимость |

Важно! Лизингодатель обязан передать имущество в пользование после его покупки у продавца. При этом именно лизингополучатель выбирает объект и поставщика. В аренде же арендодатель сам решает, что сдать в аренду.

Таким образом, отличие лизинга от аренды заключается не только в количестве участников и сроках. Разница проявляется и в правах сторон, и в финансовых условиях. В одном случае имущество всегда остается собственностью арендодателя, в другом оно может перейти лизингополучателю.

Лизинговые сделки всегда заключаются в письменной форме и тщательно регулируются. В отличие от кредитов, где клиент сразу становится собственником, в лизинге имущество остается у лизингодателя до выкупа. Главные отличия видны в праве собственности, порядке налогообложения и возможности досрочного возврата.

Несмотря на все различия, между лизингом и арендой есть и сходство. Оба механизма позволяют пользоваться имуществом без немедленной покупки. Это важно, если не хватает средств или нужно временное решение.

Пример: компания может арендовать офис или взять его в лизинг. В обоих случаях помещение используется для работы сотрудников, расходы включаются в учет, и есть обязательства по сохранению состояния объекта.

Таким образом, аренда и лизинг — это два инструмента с разной природой, но оба решают одну задачу: предоставить имущество в пользование без необходимости сразу оплатить полную сумму.

Выбор между арендой и лизингом зависит от целей, сроков и финансовых возможностей. Оба варианта позволяют использовать имущество без немедленной покупки, но условия отличаются. Разберемся, когда выгоднее аренда, а когда лучше работает лизинг.

Аренда подходит тем, кто ищет короткий или гибкий вариант.

Основные случаи:

Преимущества аренды:

Пример: дизайнер арендует офисное помещение, чтобы проверить удобство локации. Если бизнес переедет, договор легко расторгнуть.

Лизинг выгоден тем, кто планирует использовать имущество долгосрочно и рассматривает возможность выкупа.

Основные случаи:

В лизинговых сделках именно лизингополучатель чаще всего выбирает объект и поставщика

Преимущества лизинга:

Пример: перевозчик берёт в лизинг грузовой автомобиль. После окончания договора он может выкупить машину по остаточной стоимости и продолжать работать.

При выборе стоит учитывать несколько факторов:

Важно! В каждом случае условия зависят от договора. Поэтому необходимо внимательно изучать все пункты, особенно связанные с досрочным расторжением и выкупом имущества.

Теория полезна, но лучше всего разница между арендой и лизингом проявляется в конкретных примерах. Рассмотрим ситуации с автомобилем и оборудованием.

Компания планирует использовать автомобиль для работы курьеров. У неё два варианта: взять машину в аренду на 3 года или оформить лизинг.

| Параметр | Аренда | Лизинг |

| Стоимость нового авто | – | 2 000 000 ₽ (покупает лизингодатель) |

| Ежемесячный платёж | 45 000 ₽ | 60 000 ₽ |

| Срок | 36 месяцев | 36 месяцев |

| Итоговые расходы | 1 620 000 ₽ | 2 160 000 ₽ |

| Право собственности | Нет, авто возвращается арендодателю | Да, можно выкупить за 200 000 ₽ |

| Налоги и учёт | Учитываются как арендные расходы | Можно уменьшить налоговую базу, имущество амортизируется |

| Ответственность за ремонт | Текущий ремонт — арендатор, капитальный — арендодатель | Обычно обслуживание и ремонт ложатся на лизингополучателя |

Вывод: аренда дешевле в краткосрочном плане, но после трёх лет компания остается без машины. В случае лизинга расходы выше, но в конце авто можно выкупить и продолжать использовать.

Рассмотрим пример: небольшой центр печати планирует взять профессиональный принтер.

Сравнение:

Для наглядности можно выделить три ключевых момента:

Таким образом, оба варианта работают, но в разных ситуациях. Выбор зависит от целей, финансов и срока использования.

Вопрос, что выбрать — аренду или лизинг, возникает у разных категорий клиентов. Каждый вариант подходит для своих целей и задач.

Для юридических лиц аренда и лизинг — это рабочие инструменты управления активами.

Преимущество для бизнеса: расходы по лизингу можно учитывать при налогообложении. Это снижает финансовую нагрузку и делает сделки выгоднее по сравнению с кредитами.

Физические лица тоже могут выбирать между арендой и лизингом.

Пример: молодой специалист берет машину в лизинг на три года. Он платит фиксированные суммы и после окончания договора покупает автомобиль по остаточной стоимости.

Для самозанятых выбор особенно актуален. В работе часто требуется транспорт или оборудование, но не всегда есть возможность сразу внести всю сумму.

Если нужен гибкий инструмент, стоит рассмотреть лизинг для самозанятых. Такие программы учитывают специфику малого бизнеса и позволяют распределить расходы во времени.

Таким образом, выбор между арендой и лизингом зависит от статуса, целей и финансовых возможностей. В одном случае важно временное пользование, в другом — перспектива стать владельцем.

Сегодня лизинг активно развивается не только в компаниях, но и в банках, которые предлагают программы для бизнеса и физических лиц. Разница между арендой и лизингом заключается в структуре сделки, сроках и праве собственности. В отличие от кредитов, лизинг позволяет получить имущество без залога.

Каждый вариант имеет свои преимущества. Аренда даёт гибкость и подходит для краткосрочных задач. Лизинг удобен для бизнеса и частных лиц, которые хотят приобрести имущество постепенно и распределить расходы во времени.

Если стоит задача подобрать конкретную программу и условия, смело обращайтесь к нам. Мы поможем сравнить предложения, выбрать подходящее решение и оформить лизинг с учетом целей клиента.

Согласуйте условия и подпишите договор с выгодными условиями JUSTLEASING

Помогаем нашим клиентам получить максимально оптимальное предложение среди всех лизинговых компаний РФ. Мы берем на себя ответственность по подбору и оформлению лизинга основываясь на требованиях и пожеланиях клиента в кратчайшие сроки. Обращаясь к нам - вы выбираете надежность, качество и профессионализм наших менеджеров.