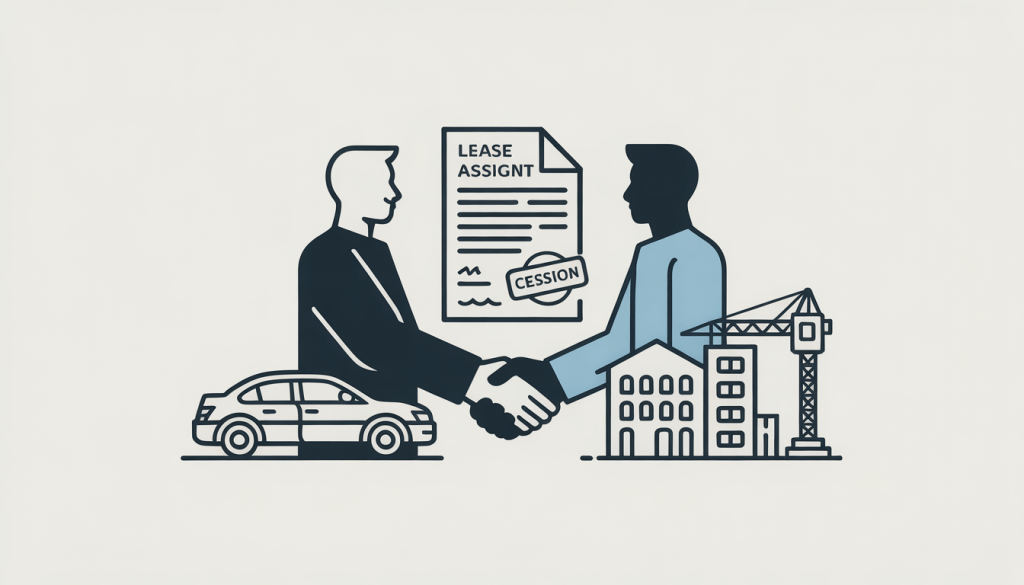

Переуступка лизинга — это передача прав и обязанностей по действующему договору другому лицу. Она помогает старому лизингополучателю выйти из сделки без расторжения и штрафов. Новый лизингополучатель получает объект в пользование и продолжает платить по графику. Тема актуальна для крупного бизнеса и для ИП, когда меняются задачи, бюджет и потребность в технике.

Переуступка прав по договору лизинга — это процесс, при котором лизингополучатель передает другому лицу свои права и обязанности. Чаще всего такую сделку оформляют по правилам цессии. Объект лизинга при этом не меняется.

Новый лизингополучатель принимает обязательства и продолжает вносить лизинговые платежи. Он получает право пользоваться имуществом на условиях действующего договора. В большинстве случаев требуется письменное согласие лизингодателя.

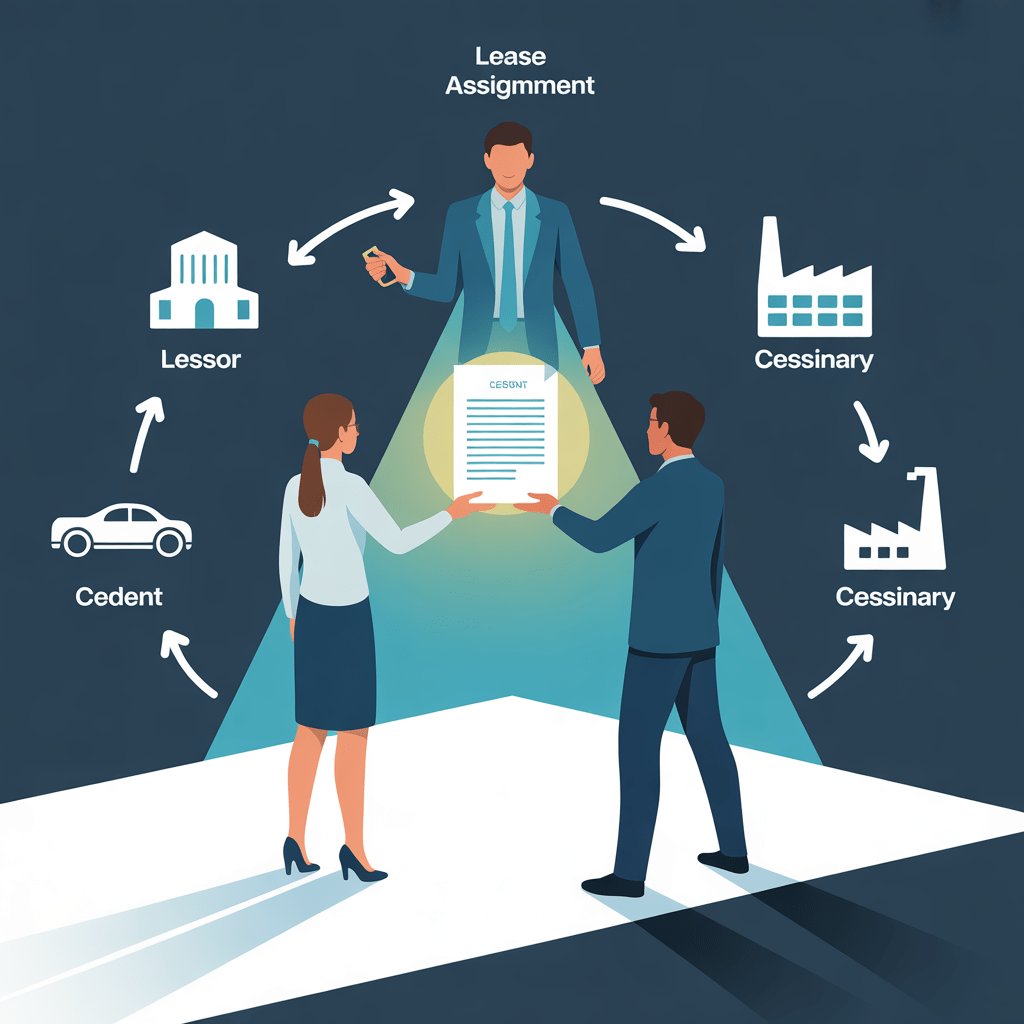

В сделке участвуют три стороны. Это лизингодатель, старый и новый лизингополучатель. Старый участник называется цедентом. Новый участник называется цессионарием.

Лизингодатель остается собственником имущества до выкупа. Он проверяет нового участника и дает разрешение на передачу. Без его участия переоформления часто не происходит.

Переуступка помогает сохранить договор. В случае расторжения лизингополучатель может получить штрафы и неустойку. Также могут возникнуть расходы на возврат имущества.

Продажа отличается тем, что меняется владелец. При лизинге собственность обычно остается у лизингодателя. Поэтому корректнее говорить о передаче прав пользования и обязанностей.

Важно! Перед сделкой нужно изучить условия договора. В нем могут быть запреты на уступки. Также могут быть комиссии и сроки уведомления.

По переуступке можно взять имущество, которое уже находится в лизинге. Новый лизингополучатель получает право пользования объектом. Он также принимает обязанности по платежам и условиям договора.

Чаще всего по переуступке передают транспорт. На рынке много предложений по коммерческим машинам. Также часто встречается спецтехника и оборудование.

После выбора объекта проверяют документы и состояние. Это влияет на риски и цену.

По транспорту чаще всего проверяют ПТС и СТС. Также проверяют страховой полис ОСАГО. Если есть КАСКО, уточняют порядок переоформления.

Перед передачей делают осмотр техники. В акте фиксируют пробег или моточасы. Важно описать комплектацию и дефекты.

При осмотре сверяют:

Важно! Если в акте нет дефектов, спорить сложнее.

По оборудованию важна идентификация объекта. В акте указывают модель и серийный номер. Также описывают состояние и комплект поставки.

По недвижимости часто требуется регистрация изменений. Это влияет на сроки и расходы. Иногда нужна оценка и дополнительные акты.

Обычно учитывают:

Переуступка помогает сохранить договор. Она снижает потери при выходе из сделки. Часто это проще, чем досрочно идти к расторжению.

Причины и выгоды зависят от роли участника. Для старого и нового лизингополучателя они разные. Ниже рассмотрим основные ситуации.

Старый лизингополучатель передает права, когда объект стал лишним. Также переуступки делают из-за нехватки средств. Иногда меняются планы и техника простаивает.

Частые причины такие:

После сделки старый участник снижает нагрузку по платежам. Он также уменьшает риски просрочки и претензий. В некоторых случаях он получает компенсацию за выплаченную часть.

Новый лизингополучатель входит в сделку ради выгодных условий. Он сможет взять объект без долгого ожидания поставки. Иногда переуступка дешевле, чем новый договор.

Выгоды нового участника обычно такие:

Важно! Перед входом в сделку проверяют ограничения и комиссии.

Переуступка оформляется разными способами. Выбор зависит от условий договора. Важно понимать, выходит ли старый участник из сделки.

Старый лизингополучатель передает права и обязанности новому. Новый участник принимает график платежей и условия пользования. Если есть задолженность, ее фиксируют и оформляют перевод долга.

Старый лизингополучатель остается стороной договора. Он передает объект третьему лицу для пользования. Риск выше, так как ответственность перед лизингодателем остается у старого участника.

Иногда меняется лизингодатель. Тогда оформляют трехстороннее соглашение. На практике вариант используют редко из-за сложности.

| Вариант | Участники | Плюсы | Минусы | Когда подходит |

| Перенаем | лизингодатель, старый и новый лизингополучатель | смена арендатора, понятная схема | нужно согласие, возможны комиссии | старый хочет выйти полностью |

| Сублизинг | лизингодатель, старый лизингополучатель, третий пользователь | можно сохранить договор | старый остается ответственным | объект временно не нужен |

| Смена лизингодателя | лизингополучатель, старый и новый лизингодатель | возможна смена контрагента | сложнее оформление | при реорганизации |

В большинстве случаев переуступка возможна только с согласия лизингодателя. Это связано с тем, что он остается владельцем имущества. Он также несет риски по платежам и сохранности объекта.

Если оформить уступки без одобрения, возникают проблемы. Сделку могут оспорить. Лизингодатель может отказать в переоформлении документов и платежей.

Важно! Согласие лучше получать письменно. В согласии указываются номер договора и формат передачи. Также фиксируют, это полная переуступка или субаренда.

Лизингодатель оценивает нового участника как при обычном лизинге. Ему важно, чтобы платежи по графику были реальными.

Обычно проверяют:

Если объект специфический, проверка может быть шире. Например, по спецтехнике оценивают условия эксплуатации. По транспорту могут спросить опыт и юридические основания пользования.

Пакет документов зависит от статуса участника. Для ООО и ИП обычно нужны учредительные и регистрационные документы. Также требуется отчетность и подтверждающие бумаги.

Для юридических лиц и ИП часто запрашивают

Для физлиц обычно запрашивают:

После проверки лизингодатель принимает решение. При одобрении стороны переходят к оформлению. Далее согласуют сумму и порядок передачи.

Для переуступки нужен понятный пакет документов. Он подтверждает права сторон и порядок передачи. Документы также защищают участников от претензий.

Состав пакета зависит от варианта сделки. При перенаёме документов больше. При сублизинге добавляют договор субаренды.

Обычно нужны следующие документы:

• договор лизинга и график платежей;

• письменное согласие лизингодателя;

• договор переуступки (цессии/перенайма) и, при необходимости, соглашение о переводе долга;

• документы нового лизингополучателя;

• документы на объект (ПТС/СТС для транспортного средства);

• страховой полис (ОСАГО, при наличии КАСКО);

• акт приема-передачи;

• заявление на переоформление, если его требует лизингодатель.

После подготовки документов согласуют условия. Важно заранее указать сумму компенсации. Также нужно определить, кто оплачивает комиссии и расходы.

Акт фиксирует факт передачи и состояние имущества. Он нужен при любых спорах. Без акта сложно доказать дату передачи.

В акте обычно указывают:

Разногласия фиксируют в акте сразу. Это защищает обе стороны.

Задолженности по платежам усложняют сделку. В таком случае важно оформить перевод долга. Иначе старый лизингополучатель может остаться обязанным платить.

В соглашении следует указать:

Важно! Если долг не зафиксирован письменно, могут возникнуть претензии. Это касается обеих сторон сделки.

Договор переуступки фиксирует передачу прав и обязанностей. Он снижает риск споров после подписания. В документе важно отразить условия сделки максимально точно.

Форма договора зависит от схемы. При перенаеме часто нужен трехсторонний документ. При двустороннем варианте все равно требуется согласие лизингодателя.

Ниже — пункты, которые важно включить в договор:

В начале указывают стороны и реквизиты. Далее прописывают, по какому договору идет уступка. Важно указать номер, дату и срок.

Также описывают предмет лизинга. Указывают марку, модель и год. Для техники добавляют серийные номера.

Обычно указываются такие данные:

Финансовая часть должна быть прозрачной. В ней фиксируют сумму, которая платится за права. Также указывают, есть ли компенсация старому участнику.

Если есть задолженности, их прописывают отдельно. Важно указать, кто вносит платежи по просрочке. Также прописывают комиссии лизингодателя и расходы на переоформления.

Обычно отражают:

В договоре закрепляют обязанности каждого участника. Это снижает риск претензий. Также важно указать ответственность за нарушения.

Обычно прописывают ответственность:

Важно! Следует проверить, чтобы штрафы не дублировали санкции по лизинговому договору. Иначе сумма потерь станет полной и завышенной.

В договоре фиксируют дату передачи и форму акта. Также перечисляют приложения. Обычно достаточно: согласие лизингодателя, акт приема-передачи, копия договора лизинга, документы на объект и страховку.

Процедура начинается с проверки договора. Далее согласуют условия и оформляют документы. После этого передают имущество и переходят на оплату.

Срок зависит от проверок и документов. Часто хватает одной-двух недель. В договоре могут быть сроки уведомления 14–30 дней.

Важно! Без согласия лизингодателя переоформление часто невозможно.

Стоимость переуступки складывается из нескольких частей. Она зависит от остатка платежей и состояния имущества. Важно заранее определить итоговую сумму сделки.

Участники обычно обсуждают две суммы. Первая сумма идет лизингодателю по графику. Вторая сумма может идти старому лизингополучателю как компенсация.

На цену влияет не один фактор. В расчет включают обязательные платежи и дополнительные расходы. Также учитывают комиссии лизингодателя.

Обычно учитывают такие компоненты:

После расчета сравнивают остаток и рынок. Если остаток выше рынка, сделка может стать невыгодной. Тогда стороны пересматривают сумму компенсации.

Рыночную стоимость определяют по аналогичным предложениям:

Далее считают разницу между рыночной ценой и суммой обязательств. Это помогает понять, есть ли выгода. Также это полезно при спорах и проверках.

Важно! При рисках банкротства арендатора цену лучше привязывать к рыночной. Это снижает риск претензий и оспаривания сделки.

Пример 1.

Нет задолженности

Остаток платежей: 1 200 000 рублей.

Рынок: 1 350 000 рублей.

Компенсация может быть 150 000 рублей.

Пример 2.

Есть задолженность и штрафы

Остаток платежей: 900 000 рублей.

Долг и штрафы: 80 000 рублей.

Итог обязательств: 980 000 рублей.

Все суммы и порядок оплаты фиксируют в договоре. Это снижает риск споров после подписания.

Риски чаще связаны с договором, платежами и состоянием объекта. Их проще снизить до подписания. Для этого проверяют документы, задолженность и условия страхования.

Юридические риски

Опасны запреты и ограничения в договоре. Проблемой становится неполный пакет документов. Риск также дает слабый акт приема-передачи

Финансовые риски

Часто всплывают комиссии и штрафы. Бывает перерасчет графика после смены стороны. Опасна завышенная остаточная стоимость.

Технические риски

Техника может иметь скрытые дефекты. Важны износ и комплектность. Осмотр лучше делать до подписания.

Перед подписанием стоит проверить:

При переуступке важно учитывать страховку. По транспорту часто действует ОСАГО и КАСКО. По технике и оборудованию могут быть отдельные полисы.

Страховка влияет на расходы и сроки. Иногда требуется переоформление полиса. Иногда нужен новый договор страхования.

Обычно проверяют такие вопросы:

Если есть КАСКО, важно уточнить правила. Полис КАСКО покрывает расширенные риски. Он зависит от водителей и условий эксплуатации. Из-за этого сумма может измениться.

Дополнительные услуги тоже важно учесть. Это может быть сервисное обслуживание или телематика. Иногда передаются топливные карты и сервисные карты.

К допуслугам относят:

После согласования условий это фиксируют письменно. Лучше указать это в договоре и акте. Тогда меньше претензий после передачи.

Предложения о переуступке можно искать в разных источниках. Выбор зависит от типа имущества и региона. Для транспортного средства обычно больше объявлений.

Часто используют открытые площадки. Также помогают лизинговые компании и дилеры. В некоторых случаях подходят аукционы и торги.

Найти предложения можно здесь:

Перед переговорами важно понять условия. Следует запросить номер договора и график. Также стоит уточнить наличие просрочки и штрафов.

Проверка экономит время и снижает риски. Она помогает отсеять сомнительные варианты. Лучше сделать это до осмотра объекта.

До осмотра уточняют базовые условия. Это экономит время и снижает риск спора.

Обычно проверяют:

Важно! Если не дают график и данные по долгу, риск высокий.

Переуступка влияет на налоги и учет. Ошибки дают претензии и доначисления. Поэтому учетные вопросы лучше продумать до подписания.

Сумма, полученная за переуступку, обычно считается доходом. Это актуально и для ИП, и для ООО. При УСН «доходы» налог платят со всей суммы поступления.

При УСН «доходы минус расходы» часть затрат можно учесть. Нужны договор, акты и платежные документы. Расходы прежнего участника новый лизингополучатель не учитывает.

Важно! Если лизингодатель на ОСН, учитывают условия по НДС. Это фиксируют в договоре.

Проводки зависят от условий договора и схемы учета. Важен вопрос баланса: где отражен объект.

Старый лизингополучатель показывает доход от передачи прав. Он закрывает расчеты и обязательства. Новый лизингополучатель принимает обязательства и платит по графику.

Операции оформляют через документы расчетов и прочих операций. Затем сверяют взаиморасчеты по договору. Также проверяют дату передачи по акту и корректность сумм.

ООО взяло грузовики в лизинг на несколько лет. Через два года часть парка стала лишней. Компания письменно уведомила лизингодателя и согласовала нового участника. Стороны закрыли вопрос по задолженности и подписали договор и акт. Новый лизингополучатель продолжает платить по графику.

Переуступку оформляют без согласия лизингодателя. Также не фиксируют состояние в акте. В итоге возникают споры и штрафы.

Переуступка лизинга помогает передать права по договору другому участнику. Она актуальна, когда меняются задачи и бюджет. При правильном оформлении можно избежать расторжения и лишних штрафов.

Перед сделкой важно сделать три действия. Проверить договор и ограничения. Получить письменное согласие лизингодателя. Подписать договор и акт приема-передачи.

Если переуступка нужна для снижения нагрузки, заранее считают платежи, комиссии и штрафы. Так проще оценить реальную стоимость и избежать споров при передаче прав. В подобных ситуациях необходимо знать о типичных ошибках при оформлении лизинга и заранее учитывать их в документах.

Мы занимаемся подбором лизинговых решений для бизнеса и ИП и помогаем сопоставить условия разных программ. По вопросам переуступки тоже можно обратиться к нам: специалисты разберут договор, подскажут безопасную схему передачи, помогут собрать документы и пройти согласование у лизингодателя — до подписания соглашения и акта приема-передачи.

Согласуйте условия и подпишите договор с выгодными условиями JUSTLEASING

Помогаем нашим клиентам получить максимально оптимальное предложение среди всех лизинговых компаний РФ. Мы берем на себя ответственность по подбору и оформлению лизинга основываясь на требованиях и пожеланиях клиента в кратчайшие сроки. Обращаясь к нам - вы выбираете надежность, качество и профессионализм наших менеджеров.