Лизинг широко используется компаниями, особенно при работе с крупными проектами, и часто выбирается как удобный инструмент для крупного бизнеса. Это способ получить имущество в пользование с возможностью последующего выкупа. Лизингодатель приобретает оборудование, технику или транспорт и передаёт их лизингополучателю, который оплачивает стоимость по графику.

Механизм подходит разным категориям клиента: тем, кто использует лизингдля физических лиц, а также предпринимателям, оформляющим лизингдля ИП в рамках развития деятельности.

Особенно это актуально, когда нет возможности сразу оплатить полную стоимость имущества. Лизинг позволяет использовать нужную технику или оборудование, постепенно выплачивая их цену и сохраняя оборотные средства.

Промышленность

предприятие берет в лизинг хлебопекарное, швейное или пищевое оборудование, вводит его в эксплуатацию и гасит платежи из текущей выручки.

Строительство

организация оформляет лизинг на бульдозеры, экскаваторы, погрузчики, автокраны или автобетоносмесители.

АПК

фермерское хозяйство берёт трактор, комбайн, прицеп или грузовик с сезонным графиком платежей.

Во всех случаях лизингодатель остается собственником имущества до полного исполнения обязательств.

Чтобы правильно оформить лизинг и выбрать подходящий вариант, важно понимать, чем он отличается от кредита и классической аренды.

| Критерий | Лизинг | Кредит | Аренда |

| Собственник имущества | Лизингодатель до окончания срока договора | Заемщик после покупки | Арендодатель |

| Предмет сделки | Конкретное имущество (оборудование, техника, транспорт) | Денежные средства | Имущество (без права выкупа) |

| Передача имущества | В пользование с возможным выкупом | Покупателю после оплаты | В пользование без перехода собственности |

| Выкуп после окончания | Возможен по выкупной стоимости | Не требуется | Не предусмотрен |

| Налоговые льготы | Возможны (ускоренная амортизация, НДС к вычету) | Стандартные | Обычно отсутствуют |

| Пакет документов | Меньше, чем при банковском кредите | Объёмный, с глубокой проверкой | Минимальный |

Лизинг сочетает преимущества аренды и кредита. Лизингополучатель не несет сразу полную финансовую нагрузку, но получает право пользоваться имуществом. После окончания срока договора лизингодатель может передать имущество в собственность лизингополучателя, если выкуп предусмотрен условиями.

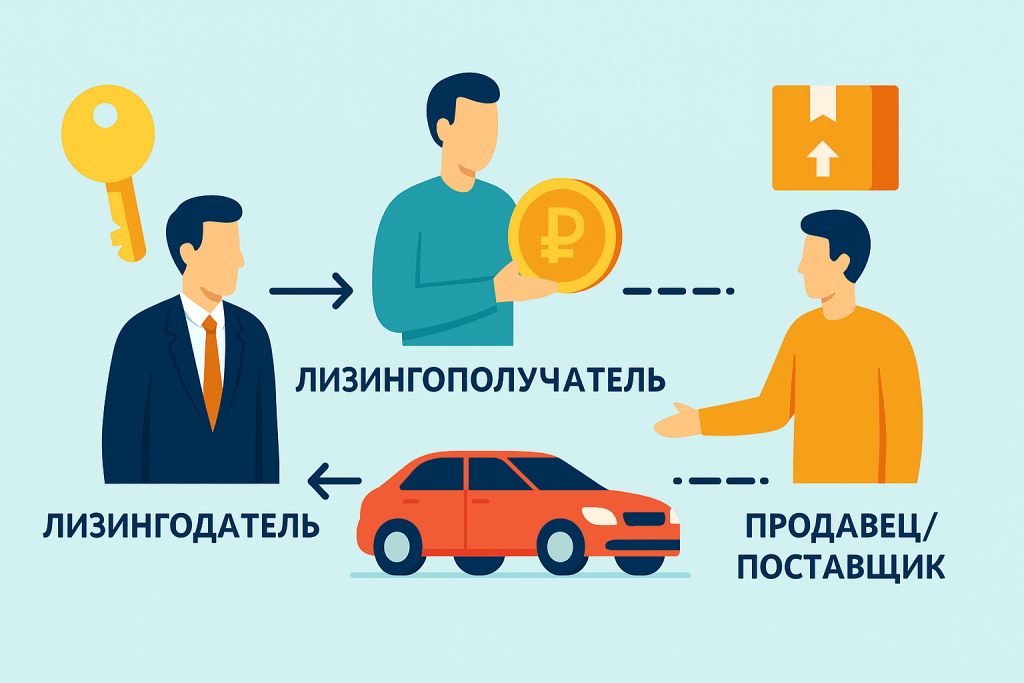

Любая лизинговая сделка включает минимум три стороны:

Лизингодатель

— компания (ООО или АО), финансирующая покупку имущества. Заключает договор купли-продажи с продавцом и договор лизинга с лизингополучателем.

Лизингополучатель

— клиент (юридическое лицо, индивидуальный предприниматель или физическое лицо), который получает имущество во временное пользование и оплачивает платежи по графику.

Продавец (поставщик)

— организация, у которой лизингодатель приобретает предмет сделки.

Дополнительно могут участвовать:

Лизингодатель должен приобрести имущество и передать его в пользование.

Лизингополучатель обязан своевременно оплачивать платежи и поддерживать имущество в рабочем состоянии.

Продавец отвечает за исправность и комплектность поставляемого оборудования.

После окончания договора возможны два варианта:

При финансовом лизинге чаще предусмотрен выкуп. При операционном лизинге обычно применяется возврат. Порядок, сроки и размер выкупного платежа фиксируются в договоре до начала сделки.

Лизинг оформляется на имущество, которое не теряет своих свойств в процессе эксплуатации и может использоваться несколько лет. Важно заранее определить, подходит ли выбранный предмет и соответствует ли он требованиям лизингодателя.

В лизинг можно взять имущество, которое сохраняет стоимость и имеет понятные характеристики.

| Категория имущества | Примеры |

| Транспорт | грузовики, тягачи, прицепы, фургоны |

| Спецтехника | бульдозеры, экскаваторы, катки, автокраны, погрузчики |

| Оборудование | хлебопекарное, пищевое, швейное, медицинское, станки |

| Коммерческая недвижимость | склады, производственные помещения, офисы |

| Складская и строительная техника | телескопические погрузчики, мини-машины, автобетоносмесители |

Предмет должен находиться в рабочем состоянии, иметь комплект документов и точные технические характеристики. Лизинговые компании охотно финансируют объекты с устойчивым спросом и понятной ликвидностью — это снижает риски для всех участников.

Лизинг может оформляться как на новое имущество, так и на б/у.

Основное требование — адекватное техническое состояние и подтверждённая история эксплуатации.

Лизингодатель вправе запросить акт технического состояния, сервисные документы или результаты диагностики. Это часть базовой проверки предмета и связанных с ним обязательств.

Не всё имущество подходит для оформления сделки. Закон и практика устанавливают ограничения.

| Объект | Причина |

| Земельные участки | не относятся к непотребляемым вещам |

| Природные объекты | ограничены в обороте |

| Военная техника | требует специальных разрешений |

| Материалы и сырьё | потребляются в процессе работы |

| Предметы без ликвидности | сложно оценить стоимость и риски |

| Имущество без документов | нельзя зарегистрировать и застраховать |

Если предмет невозможно отнести к категории непотребляемых вещей или его нельзя передать в собственность после окончания срока, лизингодатель откажет в сделке.

Чтобы оформить лизинг, имущество должно соответствовать ряду критериев:

Если имущество имеет скрытые дефекты или непроверяемую историю, лизингодатель может потребовать дополнительную диагностику или предложить заменить объект.

Каждая категория предмета имеет свои особенности эксплуатации, графика платежей и требований к страховке. Например:

Правильный выбор предмета и учет назначения имущества помогают избежать просрочек, поломок и роста общей стоимости сделки.

Лизинговые компании предлагают несколько схем работы. Каждая определяет, кому принадлежит имущество, как формируется график платежей и что происходит после окончания срока. Выбор вида влияет на стоимость сделки, размер ежемесячных выплат и выкупную сумму.

Финансовый лизинг используется, когда имущество планируется выкупить.

Особенности:

Такая схема подходит для оборудования, спецтехники, транспорта и недвижимости, которые планируется сохранить в собственности предприятия.

Операционный лизинг используется, когда предмет нужен на ограниченный срок.

Особенности:

Этот вариант выбирают компании, которым нужна гибкость: временные проекты, строительные объекты, сезонные задачи.

Иногда лизинг используется как инструмент управления финансами.

Возвратный лизинг

Смешанный лизинг

Специальные программы

Такие схемы применяют, когда нужно снизить нагрузку в первые месяцы или выстроить определенную финансовую структуру договора.

Правильный график помогает распределить нагрузку и снизить расходы.

Аннуитетный график

Дифференцированный график

Сезонный график

На итоговую сумму влияют:

Финансовый лизинг обычно дает меньшую итоговую переплату, но требует большей ответственности за состояние имущества.

Операционный — гибкость и меньшую нагрузку в начале, но выкуп доступен не всегда.

Лизинг помогает получить нужное имущество без крупных единовременных затрат, снизить нагрузку на бюджет и запустить работу сразу после передачи предмета.

Для бизнеса

Для физических лиц

Лизинг особенно выгоден, когда нужно быстро получить имущество без сложных банковских процедур.

Лизинг — финансовый инструмент, поэтому важно учитывать риски:

Риски контролируются, если заранее изучить условия, проверить имущество и согласовать все параметры до подписания договора.

Лизинг дает максимальный эффект, когда:

При правильной структуре расходов лизинг становится инструментом, который помогает бизнесу устойчиво расти за счет эффективного использования имущества.

Подготовка ускоряет одобрение, снижает риски и помогает получить понятные условия. На этом шаге определяется цель сделки, выбирается предмет, формируется пакет документов и подбирается лизинговая компания.

Лизингополучатель должен понять, какое имущество нужно: для замены старой техники, запуска производства, расширения парка или решения транспортных задач.

Основные критерии выбора предмета:

Удобно заранее составить внутренний каталог техники и оборудования, которое планируется взять в лизинг. Это помогает быстрее согласовать условия и подобрать подходящие объекты.

Перед тем как оформить лизинг, важно изучить несколько предложений. Компании отличаются по ставкам, срокам, специализации и уровню сервиса.

Ключевые критерии:

Сравнение нескольких компаний помогает подобрать сочетание ставки, срока и дополнительных услуг, которое подходит именно вашему бизнесу.

Многие лизинговые компании предлагают специальные программы:

Информация о программах часто дополняется политикой обработки персональных данных на сайте, с которой клиент соглашается при оформлении заявки.

Лизинговая сделка требует проверки лизингополучателя и предмета. Лизингодатель оценивает финансовые показатели, историю деятельности, наличие задолженности и способность соблюдать график платежей. Для этого запрашивается пакет документов, который различается для юридических лиц, ИП и физлиц.

Юрлицам и ИП нужно подтвердить законность деятельности, состояние бизнеса и ресурсы для выполнения обязательств.

Лизингодатель анализирует отчетность, оценивает устойчивость бизнеса и возможные риски. При необходимости могут запросить дополнительные сведения.

Для физлиц пакет проще, но необходимо подтвердить платежеспособность:

Доходы и регулярность поступлений оцениваются с учетом уровня планируемых платежей.

При крупных суммах или сложной структуре сделки могут понадобиться:

Дополнительные документы помогают точнее оценить риски и выстроить реалистичный график платежей.

Процедура состоит из нескольких шагов. Каждый важен для проверки, согласования условий и передачи имущества.

Первый этап — заявка с базовым пакетом документов. Лизингодатель:

На этом этапе принимается предварительное решение, возможен ли лизинг и в каком формате.

После предварительного одобрения проводится углубленная проверка:

Так лизингодатель убеждается, что лизингополучатель способен выполнять обязанности по договору.

Далее стороны переходят к деталям:

Все условия вносятся в проекты документов.

Обычно подписывается два документа:

В договоре лизинга прописываются расчеты, права и обязанности сторон, стоимость услуги, порядок передачи и выкупа имущества, риски и ответственность.

Последовательность действий:

С этого момента предмет используется по назначению, а график платежей начинает действовать.

Отдельные виды имущества требуют регистрации:

Собственником указывается лизингодатель, лизингополучатель получает право пользования.

Страхование оформляется до передачи или сразу после неё. После передачи лизингополучатель обязан:

Нарушение условий может привести к штрафам и расторжению договора.

Договор устанавливает права и обязанности сторон, порядок передачи, график платежей и выкупную стоимость. Важно внимательно изучить каждое положение.

Иногда лизинговая компания оформляет финансирование через банк. В таком случае банк:

Для лизингополучателя процедура оформления выглядит привычно, но список документов и сроки рассмотрения могут немного увеличиться.

Правовые и налоговые правила определяют порядок заключения договора, передачу имущества, расчет удорожания и учёт платежей. От этого зависит итоговая стоимость сделки и налоговая нагрузка.

Лизинг регулируется:

Эти акты определяют, кому принадлежит имущество, как составляется договор и какие обязательства несут стороны.

Для юрлиц и ИП лизинг даёт ряд преимуществ:

Это делает лизинг выгоднее прямой покупки за счёт экономии на налогах.

Лизингодатель:

До перехода права собственности предмет остается на балансе лизингодателя, что влияет на отчетность и расчет налогов.

Платежи делятся на:

Каждый элемент отражается отдельно в учете. Если компания платит НДС, она может:

Это уменьшает суммарные расходы и делает лизинг удобным инструментом для бизнеса с регулярной налоговой нагрузкой.

В ходе работы могут потребоваться изменения: продление срока, новый график или досрочный выкуп. Все такие действия регулируются договором и законом.

Досрочный выкуп позволяет получить имущество в собственность до окончания срока.

Особенности:

Досрочный выкуп выгоден, если предприятие хочет снизить будущие расходы или перевести имущество на свой баланс.

Расторжение возможно, если:

Последствия:

Условия можно изменить по соглашению сторон:

Все изменения оформляются дополнительным соглашением. Пролонгация используется, если предмет нужен дольше или требуется снизить ежемесячную нагрузку.

При повреждении, поломке, гибели или краже действует установленный порядок:

Если предмет восстановлению не подлежит, лизингополучатель закрывает оставшийся долг в пределах условий договора.

Грамотный выбор условий помогает снизить расходы и риски. Перед подписанием договора важно оценить параметры сделки и сравнить несколько вариантов.

Цель — найти баланс между авансом, сроком и графиком платежей. Нужно учитывать:

Чем прозрачнее схема, тем проще планировать расходы.

Распространённые ошибки:

Избежать этих ошибок помогает анализ условий и консультация с финансовым специалистом.

Перед подписанием договора важно:

Такая подготовка снижает риски и делает сделку прозрачной.

Этот раздел помогает быстро проверить ключевые моменты перед подписанием договора и ответить на частые вопросы.

Проверка предмета:

Проверка договора:

Проверка документов лизингополучателя:

Перед передачей предмета:

Важно помнить: график платежей должен быть реалистичным, сумма обязательств — соответствовать возможностям, а любые изменения — оформляться допсоглашением.

Чтобы оформить лизинг правильно, важно определить цель, выбрать вид лизинга, проверить состояние предмета, согласовать график платежей и условия страхования и обслуживания. Корректный пакет документов и понятная структура сделки ускоряют одобрение и снижают риски.

Если нужно уменьшить нагрузку на бюджет, можно рассмотреть программы с более гибкими условиями, включая варианты без первоначального взноса — они подходят компаниям и частным клиентам, которым важно начать работать без крупных стартовых выплат.

Мы занимаемся подбором лизинговых программ и помогаем выбрать подходящие условия под конкретные задачи. Можно обращаться к нам с вопросами по оформлению, анализу предложений и выбору схемы. Мы подскажем, какой вид лизинга подходит вашему проекту, и проведём через все шаги — от выбора предмета до подписания договора.

Согласуйте условия и подпишите договор с выгодными условиями JUSTLEASING

Помогаем нашим клиентам получить максимально оптимальное предложение среди всех лизинговых компаний РФ. Мы берем на себя ответственность по подбору и оформлению лизинга основываясь на требованиях и пожеланиях клиента в кратчайшие сроки. Обращаясь к нам - вы выбираете надежность, качество и профессионализм наших менеджеров.